上班族近期小半年入门投资基金组合的学习与实践经历

文章目录

【注意】最后更新于 December 29, 2025,文中内容可能已过时,请谨慎使用。

”每个人都应该投资,越早越好。哪怕你一直输钱,十年后至少你学会了如何少输。而不是等到十年后被迫必须投资时,一次输掉大部分本金“ –@xiaodotdo

前言

笔者因为从学校踏入工作,手上其实比在念书的时候稍微富裕了一些,同时又比较节俭所以每个月发工资都会有挺多余钱留下来。笔者又觉得光存到银行实在是有些暴殄天物了,所以趁着工作的间隙学习了挺多关于理财的知识,并且在基金市场上做了一些实践,想作为经验分享给大家。

入市有风险 投资需谨慎 本文言论不构成投资意见

构建财富思维

在今年二月份的时候,看了很多视频,发现大家都在推荐一本书《穷爸爸与富爸爸》于是我就将它下载到我的微信读书上,每天下班就看一部分。慢慢地看完这本书之后,我发现我的思维被慢慢改变,这本书也给我带了很多基础的财务知识,我会在下面做一些总结。

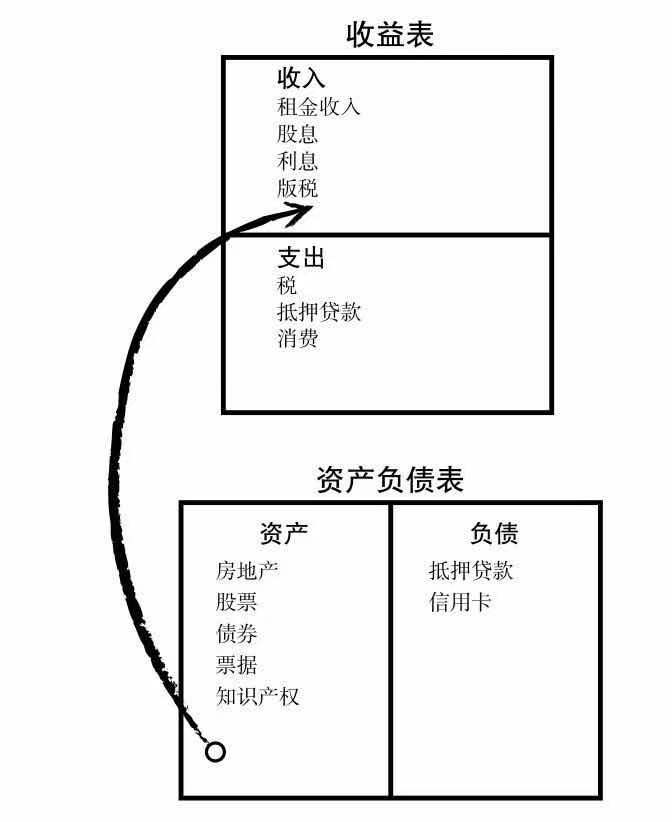

需要理解 “负债” 和 “资产” 的区别

这本书最重要的概念其实就是这个,作为想汲取这本书知识的人,也一定要知道这个。

所谓“负债”就是那些能把钱从口袋里面拿走的东西。

所谓“资产”就是能把钱自己装到你口袋里面的东西。

虽然这些东西看上去挺简单的,但是你需要理解。我这边举一些例子吧,很多人在没看到这本书的时候会把类似车这样的东西当成资产,毫无疑问,在法院清算的时候,车的确是资产,但是你的车能为你带来持续不断的钱嘛?显然大部分人不行,车需要各种维护,各种保养。所以在这本书中车其实并不是“资产”而是负债,同样像信用卡这些每个月都会从你手里拿走钱的也算是负债。那么什么算是资产呢?我再举个例子,如果你买了一套地段很不错的房子,并且将它高价出租出去,每个月都能拿到源源不断的房租,也就是这个房子能自动的把钱放到你的口袋里面,那它就可以算作你的资产,同样如果你把你的车子租出去,拿来当做婚礼的婚车,那么这车子也算是你的资产。

这可能会让你想明白一个问题,就是为什么富人越来越富,穷人越来越穷。可以参照下图很清楚的看到,富人的资产带来的被动收入是可以大于负债的,也就是说他可以通过被动收入的结余继续投资成为新的资产,然后随着资产越来越多,也就越来越有钱了。穷人却反其道而行,通过各种房贷与信用卡账单压迫自己,慢慢地入不敷出,何谈资产而言。

改变你的消费观念

这本书有一个很让我深感赞同的观念:“穷人总是预支消费,富人总是后置消费”。

意思就是穷人总是会尝试去贷款或者一拿到工资就去尝试消费,但是富人会先将收入转换成资产,让资产自己去给他赚钱。当资产赚到了需要消费的商品的钱的时候,富人才会去选择消费。

这个观念也影响到我了,就比如最近还是很想去买一个 switch 玩一下的,但是我觉得这种东西其实一买入就会贬值,并且其实对我来说不算很紧急,于是对于这个商品我就会考虑在我理财投资赚到这笔钱之后在做消费。

国内基金实践的教训

2月共同基金入场

什么是共同基金?

基金经理和财务计划提出的"分散风险”的说法,集合股票。债券,证券等多种形式的投资方式,由专业的投资公司管理。私人投资者通过购买份额获取收益的投资方式。拥有共同基金的份额不代表拥有直接的相应公司的价值。

2 月初,以消费品茅台为首的基金疯狂增长,同时吸引了一群韭菜入场。同样我也是在那个时候入场的。因为那个时候我对基金的知识其实并不了解,所以投了一些闲钱到基金上。

没想到 2-3 月真是惨烈,一天跌得比一天惨,和我的想象中的完全不同。但是我还是做了一些正确的事情,就是在快要接近谷底的时候加仓了一些。

现在是 6 月份,回头看总结了一下我就发现我当时就犯了一个错误,就是选择在高点入场,好在是闲钱,一直没有割肉。这也是大多数人在股市中的赔钱的原因。

就是大多数投资者想要在短期内在股市赚到钱,同是又被击中了人性的弱点:在涨的时候买入基金(想要大捞一笔),在大跌的时候害怕更多的损失含泪离场。

共同基金的劣势

投资了一段时间,我发现共同基金还是虽然可能可以给你带来一些收益,但是其实还是存在一些问题的。

- 因为共同基金是由基金经理管理的,基金经理其实也是人,他也会恐惧,也会有自己的股市操作风格,所以其实选择共同基金不是基金,而是选择的是基金经理。

- 如果您不注意共同基金的费用比率和销售费用,它们可能会失控。

- 同时也包含了基金的共同缺点:贸易执行不力:如果您在共同资产净值的截止时间之前的任何时间进行共同基金交易,则您在共同基金上买卖的股票将获得相同的收盘价资产净值。

一些投资收获

- 共同基金在买入赎回的时候需要在交易日下午2-3点时候交易,因为如上文提到你在交易日10-3点间交易的时候会获得收盘价的净值,如果遇到基金大跌需要补仓的时候一定要选择2-3点购买,晚上购买会是下一天的净值(可能下一天就大涨了)。PS:如果操作不好讲道理容易亏个好几的点….

- 例子:个人某只基金账户中有资金5万元元,当日净值收益为2.1。如果在交易日11:00提交赎回申请,当日那么基金[[赎回]]当日的收益就需要按照2.1的净值计算。超过15:00 的交易会按照下一个交易日计算。

- 不要频繁做交易,因为共同基金的费率其实算蛮高的。

- 不要频繁看盘,如果你亏了很多钱,其实慢慢加仓+不频繁看盘,你就可以慢慢解套。

- 不把重要的钱放进去,只放闲钱。

四月,尝试指数基金

在经过股票基金的各种曲折的折磨后,我开始阅读关于指数基金的书籍,我发现其实指数基金也同样适合投资,并且比较容易进行估值。

以为股票其实都是有它的内在价值,股票的价格其实都是围绕其内在价值上下波动。所以我们需要对这些指数基金进行估值,在低估的时候买入,在高估的时候卖出。

对于一支公司的股票,如果它的公司市值除以公司每年盈利(市盈率)比较小的情况,就意味着公司每年都会赚小一部分个自己,说明这个公司可能会被低估了。

我们往往会使用 PE(市盈率) 进行估值,在 PE 处于历史低位的时候定投指数基金,在PE 历史高位的时候卖出。

五月尝试使用四笔钱理财

四笔钱就是将自己的储蓄按照理财的时间分为四笔钱:

分别是

活钱管理、稳健理财、长期投资、保险保障。

活钱管理我一般会将它存为3个月的工资,用来作为一个安全保护的储蓄,当我突然失去稳定的工作来源,就可以使用这份钱。这笔钱我设置成为活期的理财,同时我推荐使用招行的朝朝宝,大约有年化 3% 的收益率。

稳健理财我一般会去投资一些债基,比较稳定,投资时间大约是 6月-3年。

长期投资我一般会投资一些像基金股票的产品,这笔钱是我大概率不会去用的钱,拿来做一个财富的积累和增长。

保险保障目前我还没有涉及。

然后对于这些理财的收益,如果产生了一些收益,我就会通过一些奖品类似(旅游,购买奢侈品)等方式奖励自己。这笔钱我会从我自己的非可增值储蓄中扣取。

总结

总结一下全文,用 KISS 原则来说,其实就是要搞清楚负债和资产的区别,多积累资产,让你的被动收入大于支出,这样你就能越来越有钱。

文章作者 xiantang

上次更新 2025-12-29 (4c152d04)